Παγκόσμια οικονομία

Οι κεντρικές τράπεζες εφαρμόζουν εδώ και μήνες τον πιο επιθετικό κύκλο σύσφιγξης των τελευταίων τεσσάρων δεκαετιών, οδηγώντας τα επιτόκια σε ιδιαίτερα υψηλά επίπεδα. Παρότι ο πληθωρισμός έχει αποκλιμακωθεί αισθητά, συνεχίζει να κινείται πολύ πάνω από τον στόχο του 2%, με αποτέλεσμα τα υψηλά επίπεδα των επιτοκίων να εκτιμάται ότι θα διατηρηθούν για μεγαλύτερο του αναμενόμενου χρονικό διάστημα. Ο ρυθμός της παγκόσμιας ανάπτυξης έχει περιοριστεί, με τημεταβλητότητα στις αγορές να παρουσιάζεται πιο τακτικά.

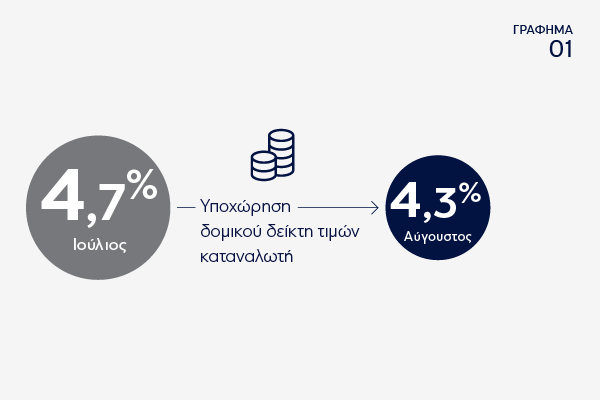

Τα πρακτικά της τελευταίας συνεδρίασης της Fed, αποκάλυψαν τον προβληματισμό των περισσότερων μελών για ανοδικό ρίσκο στο μέτωπο του πληθωρισμού, κάτι που ενισχύει την άποψη ότι η νομισματική πολιτική, ίσως μείνει περιοριστική για μεγαλύτερο διάστημα από αυτό που προσδοκούσαν οι αγορές προηγουμένως. Στην περιοδική οικονομική της έκθεση (Beige Book), ανέφερε ότι η οικονομική ανάπτυξη ήταν χαμηλότερη στο χρονικό διάστημα Ιουλίου-Αυγούστου. Σύμφωνα με τους αναλυτές, η Ομοσπονδιακή Τράπεζα θα διατηρήσει αμετάβλητα τα επιτόκια στη συνεδρίασή της στις 31/10 έως 01/11, αλλά εξακολουθούν να μην αποκλείουν μια επιπλέον αύξηση των επιτοκίων πριν από το τέλος του έτους. Τα στοιχεία πληθωρισμού στις ΗΠΑ για τον Αύγουστο έδειξαν ότι ο δομικός δείκτης τιμών καταναλωτή υποχώρησε, όπως αναμενόταν (4.3% από 4.7% τον Ιούλιο, Γράφημα 01).

Ο ονομαστικός δείκτης CPI αυξήθηκε (στο 3.7% από 3.2% τον Ιούλιο, Γράφημα 02), εξαιτίας της ανόδου των τιμών των καυσίμων.

Παρόλα αυτά, ο πληθωρισμός εξακολουθεί να παραμένει πολύ χαμηλότερα από τα ιστορικά υψηλά ποσοστά που παρατηρήθηκαν το περασμένο καλοκαίρι, όταν το ποσοστό κορυφώθηκε στο 9,1% τον Ιούνιο.

Η λήξη της περιόδου ανακοινώσεων εταιρικών αποτελεσμάτων β’ τριμήνου του S&P 500, βρήκε τη συνολική τους κερδοφορία να υποχωρεί σε ετήσια βάση κατά 2,9% από την αρχικά εκτιμώμενη του -8%. Οι συγκλίνουσες εκτιμήσεις των αναλυτών για τα τρίμηνα που ακολουθούν αναφέρονται σε αύξηση της κερδοφορίας κατά 1,8% το γ’ και 9,3% στο δ’ τρίμηνο.

Ευρωπαϊκή Κεντρική Τράπεζα

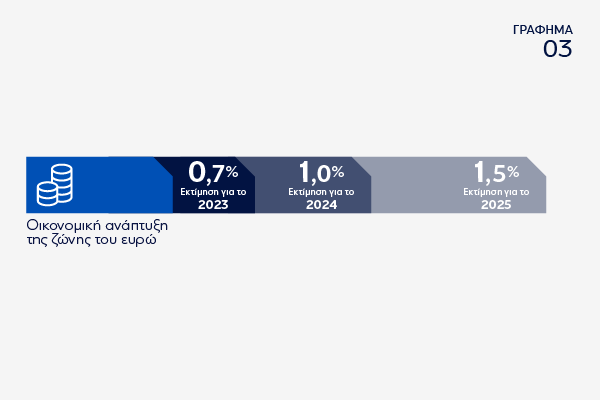

H Ευρωπαϊκή Κεντρική Τράπεζα αποφάσισε την τέταρτη διαδοχική αύξηση των επιτοκίων της κατά 25 μονάδες βάσης και δέκατη συνολικά από τον Ιούλιο του 2022, όταν και ξεκίνησε την εκστρατεία της για να χαλιναγωγήσει τον πληθωρισμό. Το επιτόκιο της ΕΚΤ στη διευκόλυνση αποδοχής καταθέσεων κινείται πλέον στο 4%, το υψηλότερο επίπεδο από την εισαγωγή του ενιαίου νομίσματος, από το ιστορικό χαμηλό στο -0,5% μόλις 14 μήνες πριν. Οι αυξήσεις της ΕΚΤ την εν λόγω περίοδο φτάνουν πλέον τις 450 μονάδες βάσης συνολικά, με την κεντρική τράπεζα να έχει πραγματοποιήσει την επιθετικότερη εκστρατεία σύσφιξης στην ιστορία της. Η ΕΚΤ μείωσε σημαντικά τις προβολές της για την οικονομική ανάπτυξη της ζώνης του ευρώ, καθώς εκτιμά ότι θα μεγεθυνθεί κατά 0,7% το 2023, 1,0% το 2024 και 1,5% το 2025 (Γράφημα 03).

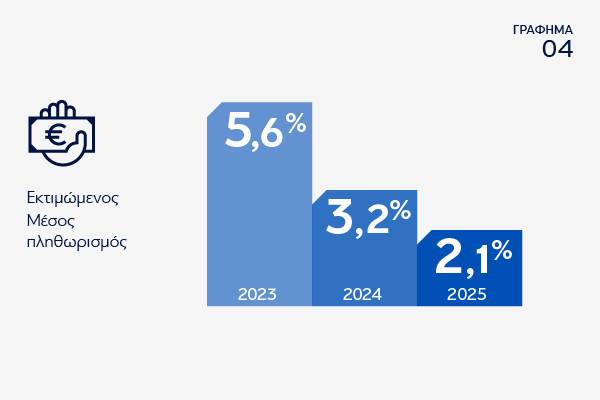

Ο μέσος πληθωρισμός εκτιμάται ότι θα διαμορφωθεί σε 5,6% το 2023, 3,2% το 2024 και 2,1% το 2025 (Γράφημα 04).

Σύμφωνα με τα προκαταρκτικά στοιχεία της Eurostat, ο πληθωρισμός στην Ευρωζώνη τον Αύγουστο παρέμεινε σταθερός σε σχέση με τον Ιούλιο, καθώς διαμορφώθηκε στο 5,3% (υψηλό 10,6% τον Οκτώβριο του 2022).

Η Σαουδική Αραβία και η Ρωσία ανακοίνωσαν περαιτέρω περιορισμούς της παραγωγής πετρελαίου έως το τέλος του 2023. Σύμφωνα με την μηνιαία έκθεση του OPEC, στη διάρκεια του δ΄ τριμήνου θα υπάρξει το μεγαλύτερο έλλειμμα προσφοράς πετρελαίου που έχει παρατηρηθεί τουλάχιστον την τελευταία 10ετία.

Ελληνική οικονομία

Η DBRS, ένας από τους τέσσερις κορυφαίους διεθνείς οίκους αξιολόγησης, που αναγνωρίζονται από την ΕΚΤ, αναβάθμισε το αξιόχρεο της Ελλάδας στην επενδυτική βαθμίδα (BBB-). Αυτή είναι η τρίτη αναβάθμιση της ελληνικής οικονομίας από τα τέλη Ιουλίου, μετά από αυτές των R&I και Scope. Η DBRS αναφέρει ότι η αναβάθμιση βασίζεται στις ισχυρές δημοσιονομικές επιδόσεις της Ελλάδας, τη διασφάλιση πτωτικής τάσης του δημόσιου χρέους, την εξυγίανση των τραπεζικών ισολογισμών, την ενίσχυση της εξωστρέφειας και των επενδύσεων, και τις ισχυρές επιδόσεις της αγοράς εργασίας. Τέλος, εκτιμά ότι η Ελλάδα έχει πλέον επαρκή δημοσιονομική αντοχή για να ανταπεξέλθει σε ενδεχόμενες οικονομικές αναταράξεις.

Αυτή η αναβάθμιση, στην πράξη είναι σημαντική για τις ελληνικές τράπεζες, καθώς σημαίνει πως η αξία των ελληνικών ομολόγων, τα οποία καταθέτουν ως εγγυήσεις για τις πράξεις αναχρηματοδότησης, δεν θα δέχονται μεγαλύτερο κούρεμα από ό,τι ισχύει για τα ομόλογα όλων των υπόλοιπων χωρών. Σύμφωνα με εκτιμήσεις, τα haircuts στα ελληνικά ομόλογα θα μειωθούν κατά 40% σε μέσον όρο. Αυτό σημαίνει, ότι οι ελληνικές τράπεζες με την ίδια ποσότητα ομολόγων (ενεχύρων) θα αντλούν περισσότερα κεφάλαια από την ΕΚΤ. Τα ελληνικά ομόλογα στο εξής θα είναι επίσης επιλέξιμα για όποιες μελλοντικές πράξεις – προγράμματα της ΕΚΤ, χωρίς να εξαρτώνται από την παροχή «εξαίρεσης» (waiver).

Όσον αφορά την ένταξη των ελληνικών ομολόγων στους βασικούς διεθνείς δείκτες, θα χρειαστεί η αναβάθμιση και από τους τρείς κύριους οίκους αξιολόγησης, την S&P, τη Moody’s και τη Fitch. Σύμφωνα με τους αναλυτές, η ένταξη των ελληνικών ομολόγων σε βασικό διεθνή δείκτη, αναμένεται τον Ιανουάριο του 2024 το νωρίτερο και κατά την αναδιάρθρωση του δείκτη Bloomberg Barclays, δίνοντας την ευκαιρία σε έναν αυξημένο αριθμό υψηλής ποιότητας επενδυτών μακροπρόθεσμου ορίζοντα, να επενδύσουν στην Ελλάδα, επιτρέποντάς τους να αξιοποιήσουν τις ευνοϊκές μακροοικονομικές προοπτικές της χώρας. Μετά τη Moody’s στις 15 Σεπτεμβρίου, η οποία αναμένεται να αναβαθμίσει το ελληνικό αξιόχρεο χωρίς να δώσει την επενδυτική βαθμίδα, καθώς είναι ο μόνος οίκος που η αξιολόγησή του απέχει σημαντικά από αυτή (τρεις βαθμίδες), ακολουθούν στις 20 Οκτωβρίου η S&P και ο κύκλος για φέτος θα ολοκληρωθεί με τη Fitch, την 1η Δεκεμβρίου.

Μια μέση βαθμολογία «investment grade» για την Ελλάδα, σημαίνει μείωση του κόστους δανεισμού του ελληνικού Δημοσίου και των επιχειρήσεων, βελτιώνοντας τις συνθήκες ρευστότητας. Η επενδυτική βαθμίδα θα μεταφραστεί σε ελκυστικότερες συνθήκες χρηματοδότησης για τις ελληνικές τράπεζες, εξοικονόμηση κόστους τόκων για τις μελλοντικές εκδόσεις MREL ύψους 8 δισ. (80 εκατ. ευρώ συνδυαστικά ετησίως για μείωση του κόστους χρηματοδότησης κατά 100 μονάδες βάσης) και βελτίωση της ποιότητας των χαρτοφυλακίων των τίτλων τους, που αποτελούνται κυρίως από ελληνικά κρατικά ομόλογα. Επιπλέον, η πτώση του κόστους δανεισμού θα διευκολύνει περαιτέρω τις ελληνικές τράπεζες να προχωρήσουν στην αποπληρωμή των TLTROs (Τargeted longer-term refinancing operations). Επίσης, η επενδυτική βαθμίδα φέρνει περαιτέρω εμπιστοσύνη, επιταχύνοντας και ελκύοντας περισσότερες ξένες επενδύσεις. Σύμφωνα με εκτιμήσεις, η αύξηση των ιδιωτικών επενδύσεων θα παράσχει πρόσθετη ώθηση έως 0,5% στο ΑΕΠ το 2024 (Γράφημα 05).

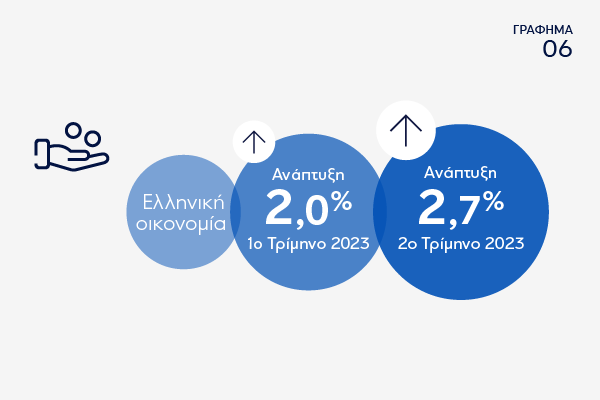

Η ελληνική οικονομία αναπτύχθηκε με ρυθμό 2,7% σε ετήσια βάση το δεύτερο τρίμηνο του 2023, επιταχύνοντας από τον ρυθμό 2% του πρώτου τριμήνου (Γράφημα 06).

Αυτή η αύξηση ήταν η υψηλότερη στην ευρωζώνη για ένατο συνεχόμενο τρίμηνο. Η ιδιωτική κατανάλωση ήταν ο βασικός μοχλός της ανάπτυξης, αυξανόμενη κατά 3,2% σε ετήσια βάση. Αυτή η αύξηση υποστηρίχθηκε από τις ευνοϊκές συνθήκες στην αγορά εργασίας, τη μείωση του πληθωρισμού και την ισχυρή δυναμική του τουρισμού. Οι επενδύσεις επίσης αυξήθηκαν κατά 7,9% σε ετήσια βάση, με πρωταγωνιστή τις κατασκευές (+24,4%)(Γράφημα 07).

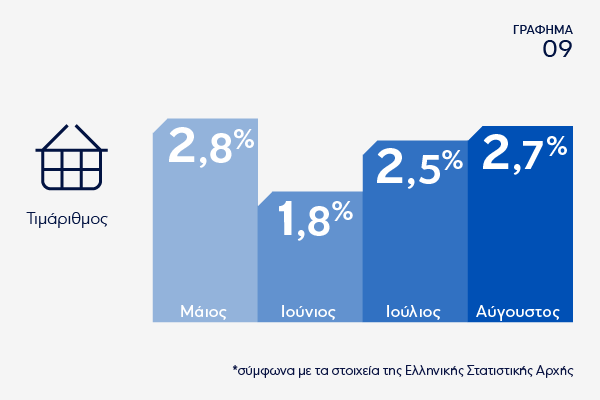

Νέα άνοδο στο 2,7% κατέγραψε ο πληθωρισμός τον Αύγουστο στην Ελλάδα (Γράφημα 08) με τις τιμές στα τρόφιμα να παραμένουν το βασικότερο πρόβλημα παρά τη μικρή επιβράδυνση που κατέγραψε η συγκεκριμένη κατηγορία σε σχέση με τον Ιούλιο.

Σύμφωνα με τα στοιχεία της Ελληνικής Στατιστικής Αρχής, τον Αύγουστο ο τιμάριθμος διαμορφώθηκε στο 2,7%, από 2,5% τον Ιούλιο, 1,8% τον Ιούνιο και 2,8% το Μάιο (Γράφημα 09).

Με πόρους που μπορούν να ανέλθουν σε έως και 2,25 δισ. ευρώ θα ενισχύσει η Ε.Ε. την Ελλάδα για την αντιμετώπιση των συνεπειών από τις καταστροφικές πλημμύρες στη Θεσσαλία, η οποία αποτελεί την τρίτη μεγαλύτερη περιφέρεια της χώρας με την συμμετοχή της στο ελληνικό ΑΕΠ να υπολογίζεται στα επίπεδα του 5,5% υπερβαίνοντας τα 10 δισεκατομμύρια ευρώ (Γράφημα 10).

Οι πόροι θα αντληθούν από επιµέρους ευρωπαϊκά ταµεία (Ταµείο Συνοχής, Ταµείο Αρωγής, ΚΑΠ, Next Generation EU, Ταµείο Αλληλεγγύης) και κονδύλια από αναξιοποίητα προγράµµατα.

Από το τέλος του Ιουλίου, η αγορά ελληνικών μετοχών βρίσκεται σε φάση διόρθωσης καθώς παρατηρείται αποκομιδή κερδών μετά τους προηγούμενους πολύ ισχυρούς μήνες σε ένα περιβάλλον χαμηλής καλοκαιρινής συναλλακτικής δραστηριότητας. Η διόρθωση μέχρι στιγμής είναι ήπια και τεχνικά θα μπορούσε να συνεχιστεί, προσφέροντας καλύτερες τιμές εισόδου. Στρατηγικά, διατηρούμε την θετική μας άποψη, καθώς η Ελλάδα διαθέτει σήμερα την καλύτερη δυναμική κερδών στην Ευρώπη, ελκυστικές αρχικές αποτιμήσεις, υγιή μακροοικονομική προοπτική (που μόνο εν μέρει έχει επισκιαστεί από τις συνέπειες των πρόσφατων πλημμυρών, οι οποίες θα κοστίσουν πιθανότατα >1% του ΑΕΠ), ισχυρό προφίλ αύξησης των κερδών για τις εισηγμένες (και για τις τράπεζες και για τις μη χρηματοοικονομικές επιχειρήσεις) και καταλύτες (αναβάθμιση της αξιολόγησης του χρέους της χώρας). Η κορύφωση της ωφέλειας από τη βελτίωση του αξιόχρεου της χώρας, θα συμβεί μετά από κάποιο διάστημα, όταν θα ακολουθήσει και η αναβάθμιση του ελληνικού χρηματιστηρίου από την MSCI και τον FTSE, από αναδυόμενη σε ώριμη αγορά, η οποία θα πυροδοτήσει σημαντικές εισροές επενδυτικών κεφαλαίων.

Οι αναμενόμενες θετικές αξιολογήσεις και η απόκτηση επενδυτικής βαθμίδας από το σύνολο των διεθνών οίκων αξιολόγησης αναμένεται να ωθήσει περαιτέρω ανοδικά την ελληνική ομολογιακή αγορά. Διατηρούμε τη θετική μας στάση για τα κρατικά ομόλογα αλλά προς το παρόν εκτιμάται μεγαλύτερη προσδοκώμενη αξία στα εταιρικά και κυρίως στα τραπεζικά ομόλογα. Η πολιτική σταθερότητα σε συνδυασμό με την επενδυτική βαθμίδα δημιουργεί εξαιρετικές προϋποθέσεις για βελτίωση του επιχειρηματικού κλίματος και προσέλκυση νέων ξένων επενδύσεων. Σημαντικό όφελος θα αποκομίσουν σε πρώτη φάση οι τράπεζες και οι μεγάλες ελληνικές εταιρίες οι οποίες μετά και τηδική τους αναβάθμιση, θα δανείζονται απευθείας από τις αγορές, εκδίδοντας χρέος μέσω εταιρικών ομολόγων.

Επενδυτικό περιβάλλον

Η σταδιακή επιβράδυνση της παγκόσμιας οικονομίας και οι αυξομειώσεις των στοιχείων για τον πληθωρισμό εκτιμάται ότι θα καθυστερήσουν την αλλαγή της περιοριστικής πολιτικής των κεντρικών τραπεζών. Οποιαδήποτε προοπτική μείωσης των επιτοκίων μετατίθεται προς τον Ιούνιο του 2024 διατηρώντας τα υψηλά επίπεδα των επιτοκίων για μεγαλύτερο χρονικό διάστημα.

Τα δεδομένα αυτά ενισχύουν την άποψη ότι οι επενδυτές θα πρέπει να επωφεληθούν από αυτό το περιβάλλον για όσο διαρκεί, καθώς τα ομόλογα έχουν ανακτήσει τον ρόλο τους ως πηγή εισοδήματος και εκτιμάται ότι θα προσφέρουν προστασία σε ένα ισορροπημένο επενδυτικό χαρτοφυλάκιο σε περίπτωση οικονομικής ύφεσης.

Οι παγκόσμιες μετοχικές αγορές βρίσκονται σε φάση διόρθωσης καθώς η άνοδος των τιμών του πετρελαίου και ο αναμενόμενος υψηλός ρυθμός νέων ομολογιακών εκδόσεων τον Σεπτέμβριο ώθησαν ανοδικά τις αποδόσεις των κυριότερων κρατικών ομολόγων αναφοράς. Ταυτόχρονα, τα τελευταία μακροοικονομικά δεδομένα στην Ευρώπη δεν είναι ιδιαίτερα θετικά ενώ και η οικονομική δραστηριότητα στην Κίνα είναι υποτονική. Oι ταχύτατες μεταβολές στις προοπτικές μεταξύ γεωγραφικών περιοχών και κλάδων απαιτούν μια πιο ευέλικτη προσέγγιση και ενεργητική διαχείριση.

Σε συνθήκες περιορισμένης ορατότητας, η ενεργητική διαχείριση αποκτά ακόμα πιο σημαντικό ρόλο και σε συνδυασμό με τη διασπορά που προσφέρουν, τα αμοιβαία κεφάλαια αποτελούν την απόλυτη επενδυτική επιλογή. Οι ευέλικτες μικτές στρατηγικές με παγκόσμια έκθεση προτιμούνται ως κεντρικοί πυρήνες των χαρτοφυλακίων αφού μπορούν να ακολουθήσουν τις μεταβολές στις συνθήκες των αγορών και τις αντίστοιχες εναλλαγές σε επενδυτικές κατηγορίες, γεωγραφίες και κλάδους.

Πηγή: Η παραπάνω ανάλυση συντάχθηκε από τη Eurobank Asset Management ΑΕΔΑΚ στις 19/9/23.

ΟΙ Ο.Σ.Ε.Κ.Α ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ.

Ενημερωθείτε για τα μακροοικονομικά ζητήματα στην Ελλάδα και διεθνώς, κάνοντας εγγραφή στις Οικονομικές Αναλύσεις της Eurobank.